互动面板应用在我们生活中的方方面面,例如教育、媒体、广告、会议、交通、金融、酒店、医疗等领域。

视源股份——2021前三季度,实现营业收入152.83亿元,同比增长22.88%;实现归母净利润12.22亿元,同比-13%。

从业绩快报来看,2021年实现营业收入212.25亿元,同比增长23.90%;实现归母净利润16.86亿元,同比-11.34%。

鸿合科技——2021前三季度,实现营业收入42.27亿元,同比增长61.48%;实现归母净利润1.39亿元,同比增长142.63%。

宸展光电——2021前三季度,实现营业收入11.15亿元,同比增长17.24%;实现归母净利润1.13亿元,同比增长16.39%。

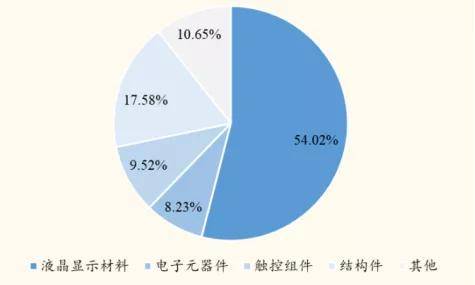

上游——液晶面板/液晶模组、背光材料、触控组件、电子元器件、主板、电源板、结构件等。其中,核心的零部件是液晶面板/液晶模组,代表公司为:京东方、TCL、友达、群创等。

中游——互动面板制造商,包括品牌商和ODM厂商。国内的代表公司有:视源股份、鸿合科技;国外的代表公司有:Promethean、Smart等。

2)在行业内参与的竞争者中,什么样的业务布局,才能在中长期更加具备竞争优势?

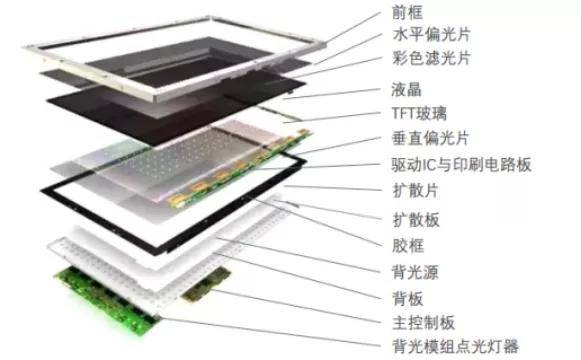

“互动面板”是通过触控技术对显示平板(LCD、LED、PDP)上的内容做操控和实现人机交互操作的一体化设备。

其与普通商用显示的不同之处在于——“交互性”。交互面板和普通面板的区别是多了触控选项,增加了触控模组(包括触控面板、触控IC和其他电子零部件)。

从触控原理来看可分为红外触控或电容触控,红外触控的成本相比来说较低,因此是交互面板的主流技术。

红外触摸的原理是:屏幕的四周布满红外接收管和红外发射管,这些红外管在触摸屏表面是一一对应的排列关系。当用户触摸屏幕时,手指或其他不透明物体就会当主经过该点的横竖红外线,控制器便会判断出触点的坐标位置。

交互面板的兴起还在于其在教学领域的互动性更好,更利于教学效果,可替代学校的投影仪设备。具体功能包括:书写、批注、绘图、屏幕捕获、多媒体播放、多屏互动、视屏会议、文件管理、白板共享、文档共享、智能浏览、远程控制等功能。

因此,在发达地区的教育行业普及率较快。2014年时,美国市场K12阶段对于互动面板的渗透率就已达到了60%。

互动面板的工艺开发流程较为简单。最重要的包含外框组装、背光模组组装、屏幕组装、总装、红外触控组装和检测等六个阶段,主要用到SMT(表面贴装技术)。

2018年互动面板国内市场规模为324亿元,占到商用大屏显示领域的43%,为核心应用领域。细分来看,互动面板主要使用在于教育、会议、广告机领域,对应市场空间分别为201亿元、55亿元、68亿元。

国内教育领域——互动面板市场集中度较高,CR2超过60%。其中,视源股份市占率稳居国内首位达到了48.2%,鸿合科技市占率第二21.33%。

广告机领域——龙头市占率同样较高,CR2为48%。其中,视源股份(并购仙视)市占率排名首位为33%,长虹为第二市占率15%。

会议领域——竞争相对激烈,2019年CR5为56.8%。国内方面,视源股份市占率排名首位为25.9%,其次为飞利浦8.3%、鸿合科技8.2%、皓丽7.6%、海信6.8%。

从2020年收入体量来看,视源股份(171.29亿元)鸿合科技(39.94亿元)宸展光电(11.94亿元)。

从互动面板相关业务收入来看,视源股份(79.79亿元)鸿合科技(37.46亿元)宸展光电(10.25亿元)。

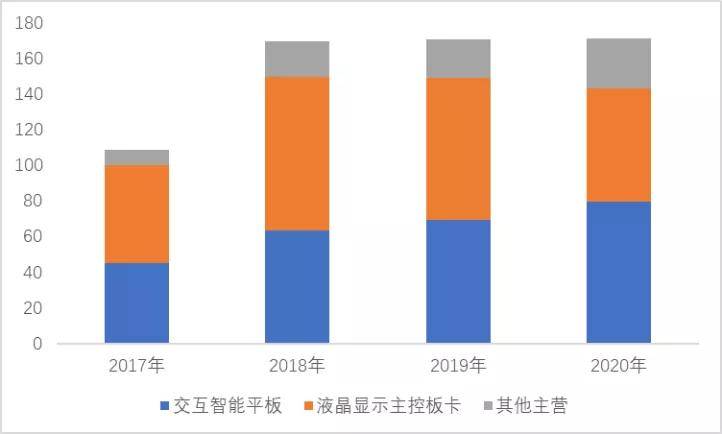

视源股份——互动面板46.58%、液晶显示主控板卡37.12%、其他主营业务14.92%。其中,别的业务主要为广告机业务,来自于2018年收购的上海仙视。

从公司的发展来看,视源股份的起家业务是板卡。板卡是承载显示驱动、信号处理、控制电路、电源管理、系统菜单、核心应用等重要功能的部件,早期主要用在液晶电视领域,目前逐渐拓展至白电领域。公司近几年稳居全球板卡龙头,2020年市占率在31%。

互动面板方面,采用软硬结合的方式,主要使用在于教育、客户服务等领域。从收入来源地来看,视源股份以国内市场为主,占收入的比重为82.17%。

互动面板方面,鸿合科技同样主要使用在于教育和企业会议用途,市占率为国内第二,分别为18%和13%。

从收入来源地来看,以国内市场为主占比为66.76%。不过近几年国外收入占比提升较快,国外业务从2015年占收入的比重6.34%,提升至2020年的33.24%。

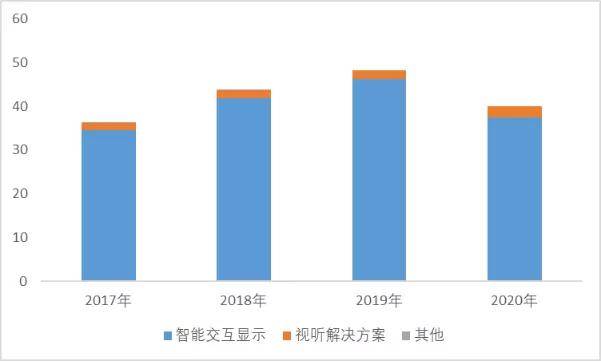

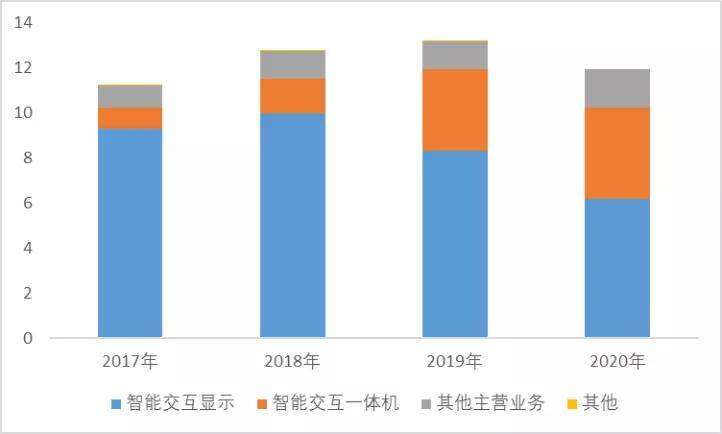

宸展光电——互动面板52.05%、互动一体机33.85%、别的业务14.10%。其中,互动一体机从广义来说也属于互动面板领域。

宸展光电的互动面板产品主要使用在于零售、金融、工业自动化、医疗、餐饮、快递物流、游戏娱乐、交通运输、公共事业等,如自助结账设备、 自助信息查询机、自助售票机、 Kiosk、 POS 终端、ATM、大型游戏机等。与视源股份和鸿合科技的下游应用领域略有不同。

从收入来源地来看,国外收入占比高达97.12%,还在于宸展光电以ODM模式为国外客户提供产品。

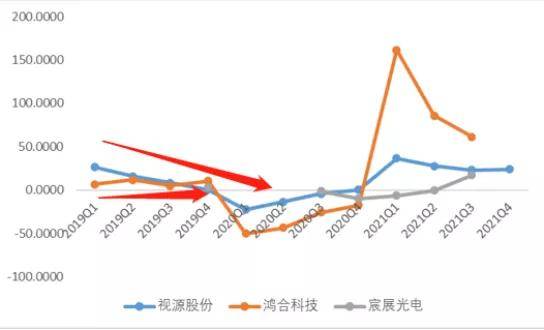

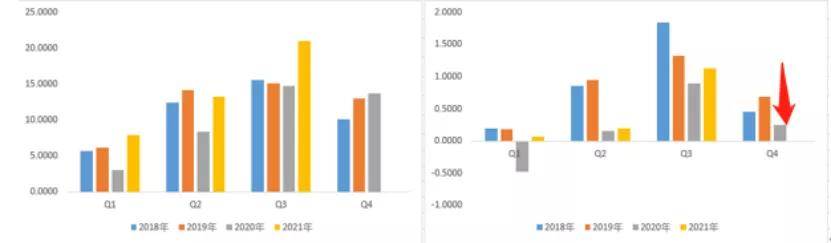

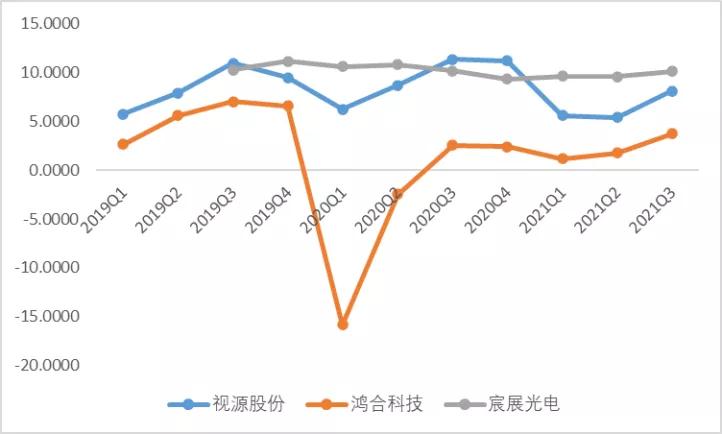

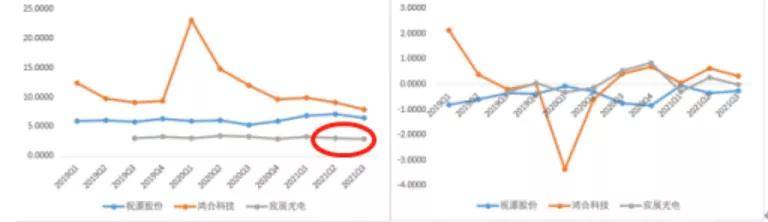

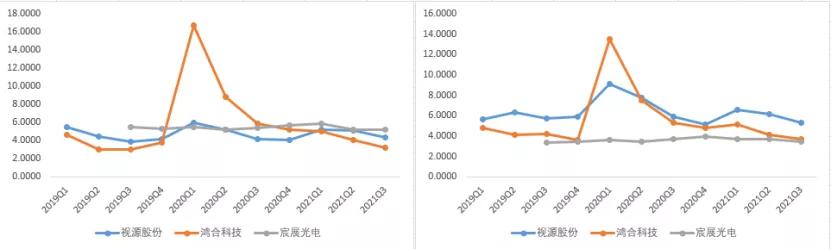

从营业收入来看,鸿合科技视源股份宸展光电。整体看三家公司2019年至今基本是零复合增长。

视源股份2019Q1~2020Q2增速逐渐下滑,主要受到互动面板在教育领域的市场饱和影响。

1)经过2016~2018年首轮教育信息化建设,配备多媒体教学设备的学校占比已经较高。根据奥维云网数据,“2018年公立义务教育+公立高校+幼教”合计占到国内教育平板市场的比重达 88%;2)2020H1受卫生事件影响,学校和教育学习管理机关复课较晚,上半年需求递延到下半年。

鸿合科技2019年增速平稳,主要受到“商用会议面板”业务增长52.2%的影响。增速较快还在于公司采用低价促进销售,对应该业务的毛利率24.9%,同比下滑5.6pcts。

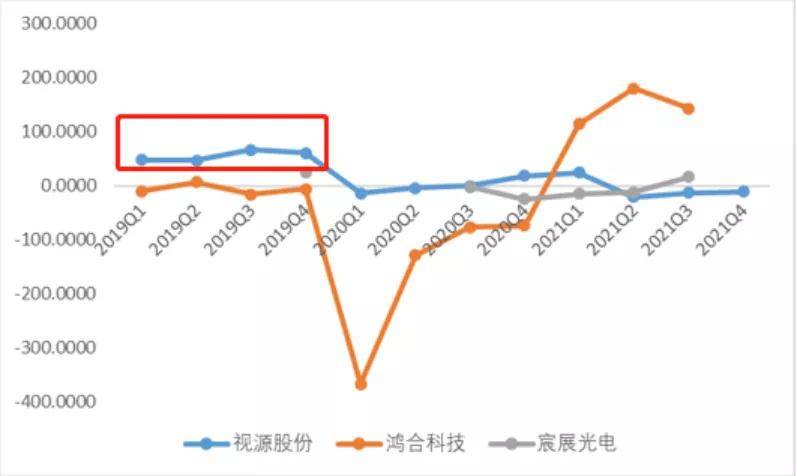

丛归母净利润增速来看,鸿合科技视源股份宸展光电,整体和收入增速相近。

视源股份2019年利润增速明显快于收入增速,主要受到毛利率抬升7.25pcts至27.32%的影响。主要原因为面板等原材料价格下降,以及会议市场和海外教育市场等毛利较高的业务占比提升。

对增长态势有所感知后,我们接着再将各家公司的收入和利润情况拆开,看2021年三季度数据(视源股份为2021Q4业绩)。

一、视源股份——从业绩快报来看,2021年实现营业收入212.25亿元,同比增长23.90%;实现归母净利润16.86亿元,同比-11.34%。

Q4单季度利润同环比下滑,主要受到股权激励费用支出(占全年利润的比重为9.8%),以及员工人数增长导致工资等增长(占全年利润的比重为6.3%)的影响。

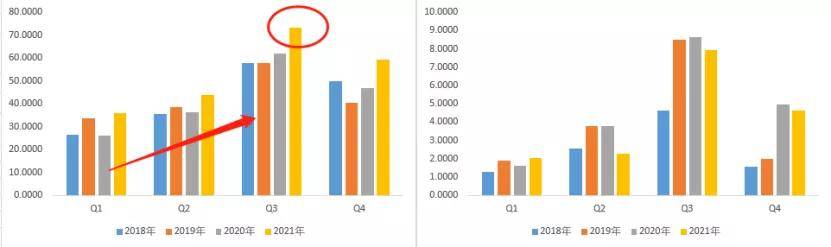

整体看三季度收入较高,主要因为教育领域智能交互产品国内业务季节性较强,通常一季度为销售淡季,三季度为销售旺季。

2021Q3单季度收入较高,主要受到商用交互面板业务增长影响,中信证券预计2021 年MAXHUB 在会议用途全年增速可达30%~40%。

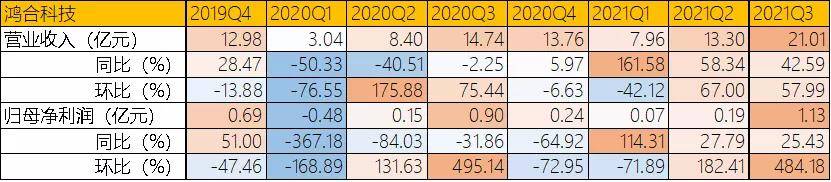

二、鸿合科技——2021前三季度,实现营业收入42.27亿元,同比增长61.48%;实现归母净利润1.39亿元,同比增长142.63%。

Q3单季度收入和利润同环比增速均较高,一方面,受到卫生事件冲击减弱,国内需求恢复;另一方面,教育用交互屏海外业务开拓较好,2021年上半年同比增长56.97%,占收入的比重为46.82%。

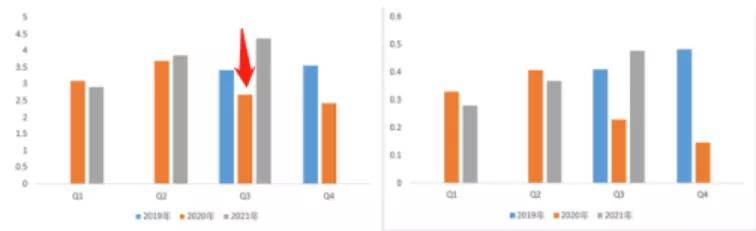

2020Q4单季度利润较低,主要因为单季度毛利率环比下滑3.4pcts,同比下滑1.87pcts。主要因为卫生事件导致部分原材料供应紧缺,生产和运输成本增加。

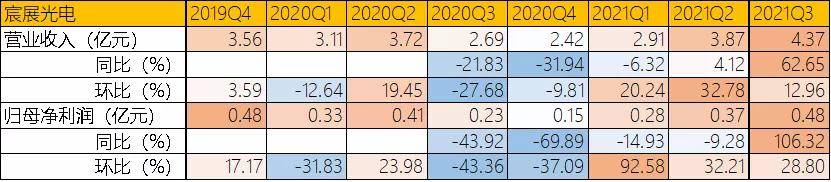

三、宸展光电——2021前三季度,实现营业收入11.15亿元,同比增长17.24%;实现归母净利润1.13亿元,同比增长16.39%。

Q3单季度收入和利润同环比增速均较高,主要受到行业需求回暖,以及新拓展运动健身领域对于交互面板的需求,订单于2021年一季度开始释放;同时,2020年并购的3M旗下触控品牌Micro Touch经营业绩也有所改善。

2020Q3单季度收入下滑较快,主要是因为宸展光电的客户以外国客户为主,2020年下半年卫生事件对于国外冲击较大,客户推迟订单履行。

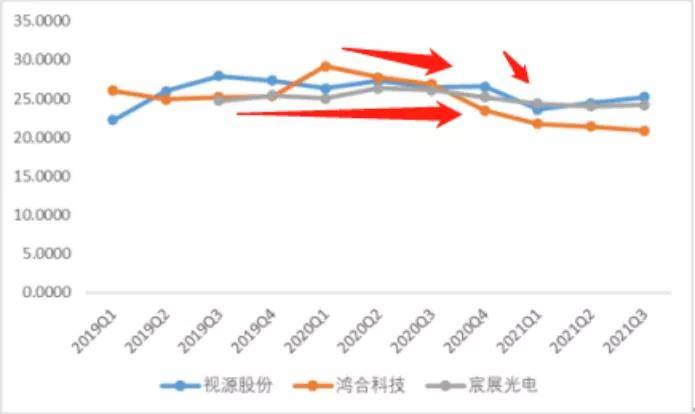

从毛利率来看,视源股份宸展光电鸿合科技,三者毛利率整体相近。

视源股份2021年毛利率下滑,主要受到原材料(如面板、存储芯片等)涨价,和卫生事件导致的国际运费成本上涨影响。

鸿合科技毛利率在2020Q1高点后一直回落,除了和视源股份相同的理由外,还因为公司加速拓展海外业务,2020H1时国外收入为6.34亿元,2021H1时国外收入为9.96亿元,增长主要来自于海外教育领域用交互面板同比增长56.97%。

宸展光电毛利率相对平稳,主要是因为:1)公司采用FOB模式,海运价格不会对成本构成影响;2)公司在纪要中表示,公司的海外客户主要以NCR、Elo、Diebold等大客户为主,海外商用客户主要考虑产品质量,因此对于价格方面的压制较少。

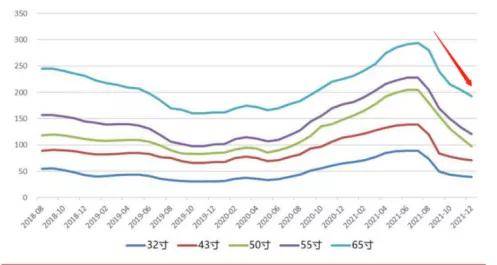

从成本构成来看,三家公司的成本结构相近。其中,原材料占比峰值超过90%。液晶面板为关键原材料占总成本的比重超50%,并且从教育用途和会议用途来看,主要采用75寸以上的的面板,价值量占比相对更高。

需求——液晶面板本轮2020年3月至2021年6月的价格上涨,主要受到卫生事件导致的在家办公需求推升,推动PC和电视的销量。

但是,2021年下半年开始随着卫生事件的边际冲击逐渐减弱,需求的前置,以及价格上涨过快对于需求的抑制。从2021年4季度开始,PC和电视的销量都出现下滑。

根据Canalys 的数据显示,2021年第四季度全球 PC(包括平板电脑)出货量同比下降 7%;根据奥维睿沃数据显示,2021年全球TV出货214.5M(M=百万台),同比下降6.2%,创造了近6年销量新低。

供给——全球LCD面板在2019年前后已经基本没有大规模新产能的投放。未来供给的减少主要来自于韩国厂商的退出,随着2020年这波价格上涨,韩国厂商均已延迟退出时间,具体时间并未披露。

综合供需来看,目前面板价格依然处于下行趋势。根据集邦咨询调查数据,2022年2月整体跌势较1月扩大,平均下跌约在3美元上下。

因此,我们认为在明确看到韩厂退出计划前,液晶面板价格大概率会维持在低位。

从净利率来看,宸展光电视源股份鸿合科技。差异主要来自于期间费用率。

销售费用率来看宸展光电明显较低,主要是因公司以ODM为主,而视源股份、鸿合科技以自有品牌+海外业务ODM为主。

视源股份总资产周转率相对另外两家较高,主要受到应收账款周转率和存货周转率的贡献。还在于视源股份1)以销定产、以产订购。2)收入占比约50%的板卡业务采用无账期模式,公司坚持零应收。

视源股份近三年总资产周转率下滑较快,主要因为板卡业务收入增长迟缓。从目前的发展来看,2021年9月用来生产白电板卡的产业园投产,后续预计随产能规模的上升周转率会得到一定提升。

整体来看,互动面板方面,下游应用以教育和会议为主,未来远程教育/办公需求量开始上涨将拉动交互白板需求,据 Omdia 预测2020-2025年全球互动面板市场规模CAGR 有望达23%。

联系人:杜总 手机:18637308599 手机:18637312766 地址:河南省封丘县黄陵镇工业园区